穩定幣的鑄幣權:Circle (CRCL) 的商業邏輯

金融範式轉移與資本的引力:Circle (CRCL) 內在價值深度解析

多數人認為,穩定幣發行商僅僅是加密貨幣這座巨大賭場裡的「籌碼供應商」,其企業價值與生存命運完全綁定於比特幣的牛熊週期與投機者的貪婪程度。在這種普遍的認知下,市場往往以看待加密貨幣交易所或高風險區塊鏈基礎設施的視角,來審視 Circle Internet Group(NYSE: CRCL)這家企業。

事實上,Circle 正在構建的,是一個包裹在軟體外殼下的現代化「數位中央銀行」與全球無縫結算網路。作為這個新興金融體系的底層基礎設施,先行者的光環與龐大的發行量,並不必然等同於股東價值的線性積累。要真正評估一家發行法幣支持代幣(Fiat-backed Token)的金融科技(Fintech)巨頭,我們必須將分析視角從去中心化的技術浪漫主義中徹底抽離,轉向極度冷酷且精密的「硬派商業邏輯(Hard Commercial Logic)」。這意味著我們必須將目光鎖定在單位的經濟效益、生態系內的利潤分配摩擦成本、國家級別的監管護城河,以及管理層在資本配置上的真實效率。

本報告將透過嚴謹的股東視角,以可量化的基本面數據為基石,層層解構 Circle 的營收印鈔引擎、與 Coinbase 之間錯綜複雜的分潤博弈、市場滲透率的真實增長質量,並建立一套專門適用於數位金融基礎設施的估值框架。最終推導出如何在這個充滿噪音的市場中,尋找到合理的入場價位與最具勝率的戰略佈局時機。

▉ The Insight

Circle 的核心商業價值並非來自於區塊鏈技術的去中心化烏托邦,而是建立在「浮存金護城河(Float Moat)」與「零息負債(Zero-Interest Liabilities)」之上的絕對利差壟斷;這台完美的印鈔機目前正被高昂的通路分發成本所牽制,其真正的範式轉移在於能否成功從「依賴宏觀利率的資產管理公司」蛻變為「依賴交易費用的全球商業支付網路」。

▉ The Framework

傳統金融系統的跨境支付與結算網絡,充滿了極高的摩擦力(Friction)與高熵值(High Entropy)。一筆跨國匯款需要經過多個代理銀行(Correspondent Banks)、耗費數天的 T+2 結算時間,並在中途被抽取高昂的手續費,甚至在週末面臨系統關閉的流動性枯竭 。USDC 的本質,是透過密碼學與公有區塊鏈的技術,將資本轉移的摩擦力降至趨近於絕對零度,實現全球金融體系的「熵減」。系統的熵值越低,能量(即資本)流動的效率就越高。這正是 USDC 能夠在 2025 年第四季度,以極少的人力與物理資源,處理高達 11.9 兆美元鏈上交易量的底層物理定律 。這種高效率的能量傳輸網路,是 Circle 建立長期價值的物理學基礎。

其次,我們必須深刻理解主導 Circle 商業引擎的浮存金飛輪效應(The Float Flywheel)。這是一個自我強化的正向循環矩陣,其運作邏輯猶如傳統保險業的升級版。流動性(Liquidity)的聚集會吸引更多的開發者與企業應用場景;應用場景的增加推動了終端用戶對 USDC 的需求,進而擴大了 USDC 的發行量(Circulation Volume);發行量的增加,直接等比例放大了 Circle 所持有的實體儲備資產(Reserves)規模。在當前相對較高的宏觀利率環境下,這筆龐大且成本為零的負債(因為 Circle 不向 USDC 持有者支付利息),被投入到美國國債等無風險資產中,產生了巨額的利息收入(Reserve Income)。Circle 再將這些近乎純利的收入投入到合規建設、研發與生態系補貼中,進一步鞏固其流動性霸權。只要這個飛輪不被打破,Circle 就能持續享有這種不對稱的資本收益。

在估值與投資策略上,傳統金融分析的視角往往過於靜態。我們在此引入選擇權理論(Option Theory)來重新框架 CRCL 的股票價值。從深層次的商業邏輯來看,投資者買入 CRCL 的股票,並不僅僅是買入一個管理著超過 750 億美元資產的穩定幣發行業務。目前的股價中,包含了大量未被完全定價的「隱含買權(Embedded Call Options)」。這些選擇權包含了 Circle 正在開發的 Layer-1 區塊鏈基礎設施 Arc 、旨在顛覆傳統 SWIFT 網路的 Circle Payments Network (CPN) ,以及其成為未來全球數位商務底層結算標準的巨大潛力。這些隱含買權的價值,在未來的 Web3 經濟爆發時,將帶來非線性的巨大回報。

最後,我們觀察到 Circle 在極端市場環境中展現出的反脆弱(Antifragile)特質。在 2022 年至 2023 年那場摧枯拉朽的加密貨幣寒冬中,無數缺乏實質資產支撐的演算法穩定幣與高槓桿的去中心化金融機構灰飛煙滅。然而,Circle 透過對極致合規性(Compliance)的追求,以及堅持 100% 由高流動性現金及美國國債組成的儲備標準 ,不僅承受住了市場恐慌帶來的擠兌衝擊,更在災後成為了整個加密市場的避風港,吸收了大量從高風險資產逃離的避險資金。這種在混亂與壓力中不僅存活下來,反而變得更強大、佔據更多市場信任的特性,正是納西姆·塔雷伯(Nassim Taleb)所定義的「反脆弱」。這種特質,是評估金融基礎設施企業長期生存機率的最核心指標。

▉ The Application

將上述的思維模型帶入現實,我們必須透過極度嚴苛的數據檢驗,來解剖 Circle 呈現給股東的承諾與其真實的執行力。這要求我們放棄市場上隨波逐流的敘事,潛入 SEC 備案文件與財報的深水區,對其估值指標、營收結構、市場滲透率、利潤分配機制以及資本回報政策進行全面分析。

第一層解構:尋找精確的估值座標與指標體系

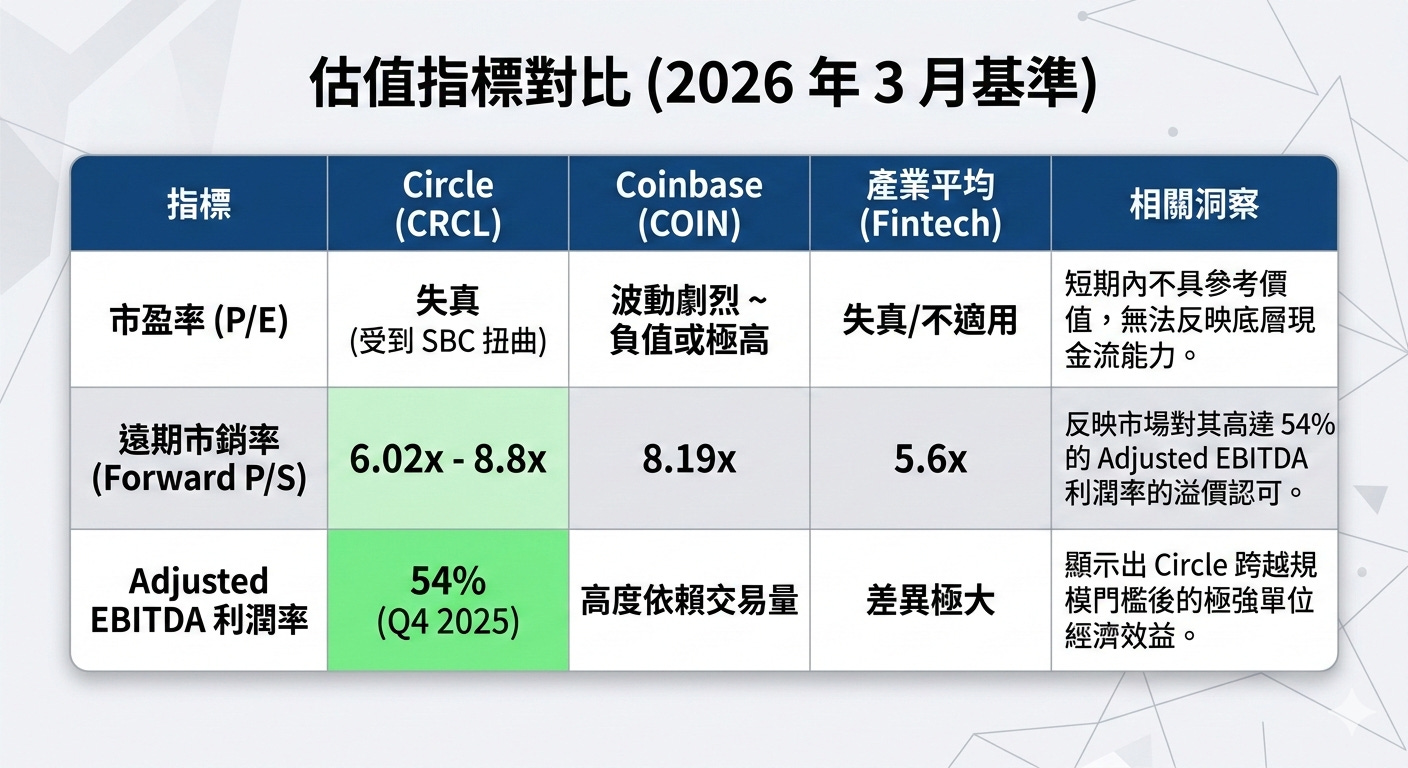

傳統的價值投資者在初次接觸 Circle 的財務數據時,往往會感到困惑甚至卻步。根據 2025 財政年度的報告,Circle 呈現了約 7,000 萬美元的 GAAP 淨虧損 。如果依賴傳統的股票篩選器,系統會將其歸類為一家「無法實現盈利的互聯網公司」,並給出一個高達 -187.68x 的荒謬本益比(P/E Ratio)。然而,這種指標在衡量處於高速擴張與技術轉型期的 Fintech 基礎設施時,產生了嚴重的失真。

這種失真的根源在於,Circle 在 2025 年的 GAAP 淨虧損受到了高達 4.24 億美元的 IPO 相關股票薪酬(Stock-based Compensation, SBC)的一次性非現金支出所嚴重扭曲 。這筆費用是為了滿足 IPO 既定條件而觸發的會計認列,並不代表公司實際流失了對應的現金。此外,在第二季度財報中,公司還認列了 1.67 億美元因股價上漲導致的可轉換債務公允價值變動損失 。當我們剔除這些非經營性與非現金的會計雜音後,Circle 實際的底層獲利能力極其強勁。

因此,對於兼具資產管理與支付軟體雙重屬性的 Circle,我們必須採用更為高階的估值座標體系:企業價值倍數(EV/EBITDA)與遠期市銷率(Forward P/S)。

EV/EBITDA 是衡量 Circle 經營現金流產生能力的最佳標準。2025 財年,Circle 的 Adjusted EBITDA 達到了驚人的 5.82 億美元,年增長率高達 104% 。在整個 Fintech 產業中,頂級的基礎設施平台(例如支付閘道、核心銀行系統或 AI 驅動的結算網路)通常享有較高的 EV/EBITDA 倍數 。這反映了這類企業一旦跨越了基礎設施建設的固定成本門檻,其後續的邊際利潤率將呈現指數型擴張。

另一方面,市銷率(Price-to-Sales, P/S)則是評估其營收規模市場定價的核心。根據 2026 年 3 月的產業數據,Fintech 領域的平均 EV/Revenue 倍數約為 5.6 倍 。以 Circle 在 2026 年初約 240 億至 250 億美元的市值計算 ,其遠期市銷率(Forward P/S)大約落在 6.02x 至 8.8x 之間 。這一溢價水平,相較於傳統支付巨頭 PayPal(其面臨嚴重的估值倒掛與本益比壓縮,降至約 8.5x 的歷史低點 )顯得極為強勢。同時,若與其最緊密的生態系夥伴 Coinbase 相比,Circle 的遠期 P/S(6.02x)實際上低於 Coinbase 的 8.19x ,這表明在純粹的加密貨幣基礎設施賽道中,市場認為 Circle 依賴利息與儲備金的「收租」模式,相較於 Coinbase 高度依賴零售交易量波動的手續費模式,具有稍微低一點的估值風險與更強的穩定性。

此外,我們必須引入一個專屬於穩定幣發行商的靈魂指標:RLDC(Revenue Less Distribution Costs,扣除分銷成本後營收)利潤率。Circle 的頂線營收雖然龐大,但其中有極高比例必須作為分潤支付給通路夥伴。RLDC 揭示了 Circle 每發行一美元的 USDC,在支付了龐大的「過路費」之後,真正能落入股東口袋的價值。2026 年,管理層給出的 RLDC 利潤率指引為 38% 至 40% 。這個指標的變化軌跡,將是我們判定 Circle 護城河深度的最敏銳雷達。

第二層解構:營收引擎的真相與利率重力

概覽 2025 年第四季度與全年的財報,展現了一種「爆發式增長」與「結構性陣痛」並存的複雜局面。從宏觀數據的表象來看,這是一份無可挑剔的成績單。2025 全年總營收與儲備收入達到了 27 億美元,年增長率高達 64%;而 2025 年第四季度的總營收更達到了 7.7 億美元,年增長率高達 77% 。這種頂線(Top-line)增長的速度,在當前總體經濟充滿不確定性的環境下,顯得極為罕見。更令人振奮的是其利潤修復的能力:2025 年第四季度的持續經營淨收入達到了 1.33 億美元,Adjusted EBITDA 高達 1.67 億美元,利潤率達到了驚人的 54% 。這份數據無可辯駁地證明了,當 IPO 的一次性股票薪酬費用攤提告一段落後,Circle 的核心業務具備著猶如印鈔機般的強大自由現金流產生能力。

然而,當我們剝開這層華麗的外衣,深入探究其營收結構的深層依賴時,一種隱藏的脆弱性(The Dependency Trap)便暴露無遺。在第四季度的 7.7 億美元營收中,高達 7.33 億美元(占比超過 95%)是來自於儲備資產(主要為美國國債與高流動性現金等價物)的利息收入 。

這意味著,Circle 目前商業模式的本質,高度依賴於美國聯準會(Fed)的貨幣政策與宏觀利率環境。當總體經濟處於高利率週期時,Circle 幾乎可以毫不費力地躺著賺取巨額利差;但若進入降息週期,這種優勢將迅速轉化為劣勢。根據財報數據分析,儲備回報率(Reserve Return Rate)即使只是下降幾個基點,都會對其淨利潤產生顯著的侵蝕。例如,在 2025 財年,Circle 就面臨了儲備回報率下降 68 個基點(bps)的逆風,幸而這部分的損失被 USDC 平均發行量高達 100% 的爆發性增長所完全抵消 。為了對沖這種無法掌控的宏觀利率風險,Circle 必須依賴發行量(Circulation Volume)的指數級持續增長,才能在未來的降息週期中維持利潤的絕對規模 。

在這個背景下,高階投資者不應僅僅盯著龐大的利息收入,而應該將目光轉向財報中一個不起眼但至關重要的科目:其他營收(Other Revenue)。這部分收入代表了 Circle 的「軟體即服務(SaaS)」、訂閱費用以及區塊鏈交易手續費。2025 財年,Circle 的「其他營收」大幅增加了 3,400 萬美元,達到 3,700 萬美元;在第四季度,這部分營收更是實現了十倍以上的年增長 。在 2026 年的管理層財務指引中,預期「其他營收」將進一步攀升至 1.5 億至 1.7 億美元的規模 。

這是一個具有轉折意義的信號。它表明 Circle Payments Network (CPN) 以及企業級 Web3 基礎設施服務(如對開發者提供的 API 服務與可編程錢包)正逐漸發揮商業效用。這是 Circle 從一個單純的「宏觀利率代理人」,實質轉向具備護城河的「真正科技網路公司」的關鍵證據。只有當交易與軟體服務收入的佔比顯著提升,Circle 才能真正擺脫聯準會利率政策的重力束縛。

第三層解構:市場滲透率與穩定幣的終極博弈

在穩定幣這場具有強烈網路效應、贏家通吃(Winner-take-most)的戰役中,流動性就是絕對的重力。流動性的池子越深,對全球資本與開發者的吸引力就越強。要評估 Circle 的市場滲透率,我們必須將其與最大的競爭對手 Tether (USDT) 進行高解析度的對比分析。

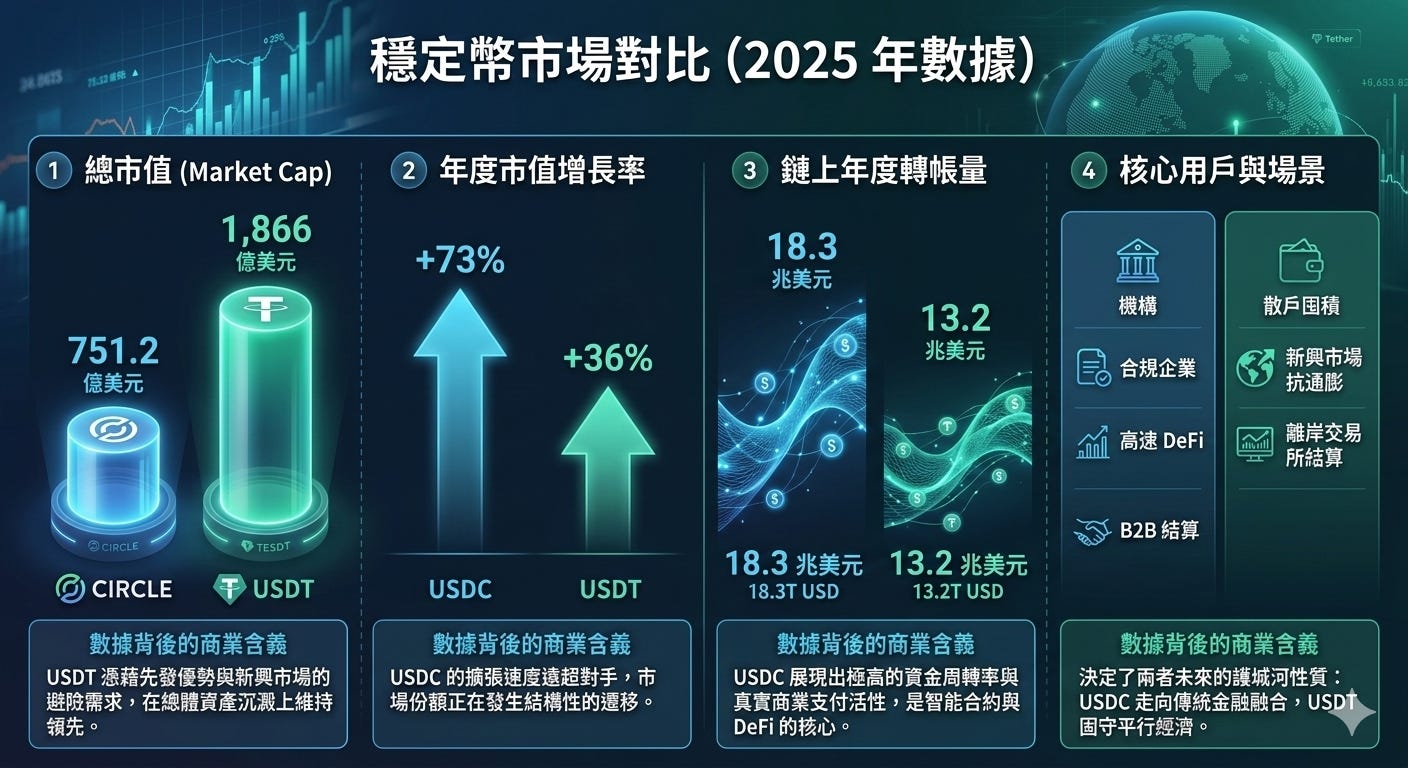

目前的全球穩定幣市場呈現出清晰的雙頭壟斷格局。市場總規模超過 1,300 億美元,而 USDT 與 USDC 兩大巨頭聯手佔據了超過 90% 的絕對市場份額 。從總市值的表象來看,USDT 依然是無可撼動的霸主,其市值在 2025 年達到約 1,866 億美元,佔據約 65% 的市場份額;而 USDC 雖然位居第二,市值約為 751.2 億美元,約佔 20% 至 30% 不等 。

然而,當我們將視角從靜態的市值,轉向動態的增長率與鏈上活動數據時,一個截然不同的增長黃金交叉便浮現出來。2025 年,USDC 的市值增長了驚人的 73%,而 USDT 的增長率僅為 36% 。這是 USDC 連續第二年在增長動能上大幅超越其主要競爭對手。更為深刻的洞察隱藏在鏈上轉帳量(Transfer Volume)的底層數據中。根據 Kavout 與 Artemis Analytics 的深度分析,儘管 USDT 的市值遠大於 USDC,但 USDC 在 2025 年處理了高達 18.3 兆美元的轉帳量,遠遠超過 USDT 的 13.2 兆美元,兩者的差距高達 39% 。

這種市值與轉帳量的嚴重背離,揭示了兩個穩定幣在核心應用場景上的結構性差異。USDT 傾向於被用作「靜態儲值」與「離岸市場結算」。由於 Tether 歷史上缺乏美國監管當局的背書,且其儲備資產透明度屢受質疑,它更多地被新興市場國家的民眾用作抵抗法幣通膨的數位美元囤積工具,或是離岸加密貨幣交易所的底層計價與結算貨幣。這導致了其龐大的市值往往處於沉睡狀態,鏈上流轉效率較低。

相反地,USDC 則扮演著全球數位經濟板塊中「動態血液」的角色,並成為了「機構首選」。憑藉著極高的資產透明度、由頂級資管巨頭貝萊德(BlackRock)管理的 Circle Reserve Fund 所提供的安全保障 ,以及嚴格遵循美國合規標準的優勢,USDC 得以深度整合進 Solana 等高速公鏈的去中心化金融(DeFi)協議中。更具戰略意義的是,USDC 已經成功打入傳統金融的堡壘,成為 Visa、Stripe、Intuit、Mastercard 以及 JPMorgan 等金融與支付巨頭首選的數位結算資產 。這種由「合規信任」所驅動的 B2B 支付場景滲透率,是 Circle 未來將 USDC 從單純的加密資產,轉變為全球商務底層互聯網網路的核心競爭力。

第四層解構:Coinbase 分潤協議的殘酷——共生還是寄生?

然而我必須直言不諱地指出,Circle 完美商業模式中最大的一個「出血點」(Value Leak),在於其與 Coinbase 之間簽署的長期分潤協議。這不僅僅是財務報表上的一筆龐大支出科目,更是理解當前數位資產基礎設施權力結構的一把鑰匙。

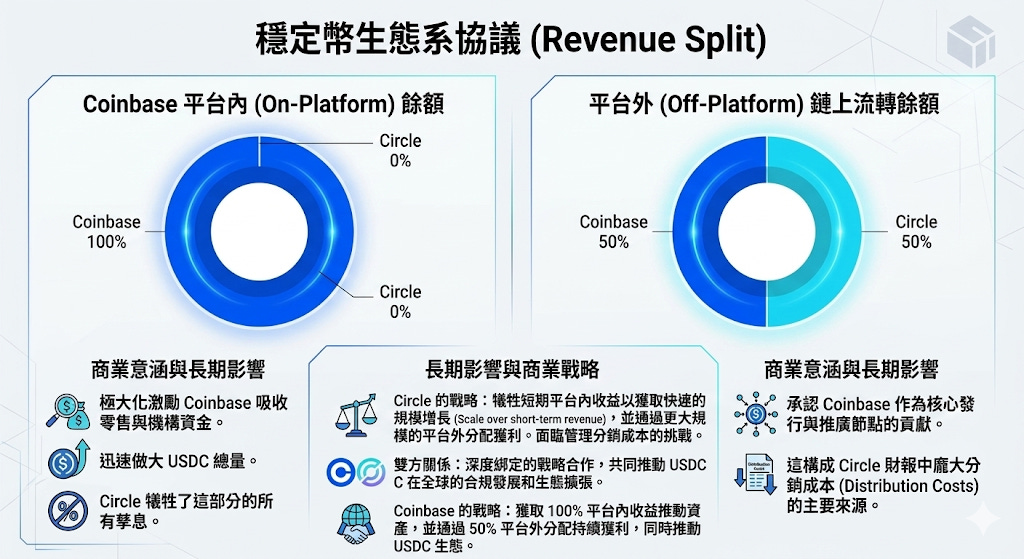

要理解這場博弈,必須追溯到兩家公司的歷史淵源。早年,Circle 與 Coinbase 曾透過 Centre Consortium 共同推動 USDC 的發展。隨著市場的成熟,雙方在 2023 年至 2024 年底達成了一項被稱為「穩定幣生態系協議(Stablecoin Ecosystem Agreement)」的重磅合作重組 。這份協議的底層邏輯極其冷酷:Circle 必須購買 Coinbase 龐大的零售與機構用戶基礎,而 Coinbase 則利用其無可匹敵的加密貨幣平台優勢,為 USDC 創造難以逾越的流動性護城河。

根據機構的披露與深入的分析模型,這個分潤機制的具體架構堪稱殘酷但又無比精妙。首先,在「平台內(On-Platform)」的範疇,存在 Coinbase 平台上的 USDC 所產生的利息收入,100% 歸 Coinbase 所有 。這條條款直接促使 Coinbase 將推廣 USDC 視為其核心戰略,不遺餘力地向用戶推出「持有 USDC 享 3.85% 收益」等極具吸引力的行銷策略 。在這種強大的激勵下,據統計,Coinbase 平台上的 USDC 餘額佔比,已經從 2022 年的 5% 迅速攀升至 2024 年的 20% 。其次,在「平台外(Off-Platform)」的範疇,也就是在 Circle 與 Coinbase 平台之外(例如在無數的鏈上轉帳、各大 DeFi 協議中)流轉的 USDC,其所產生的利息收入由 Circle 與 Coinbase 雙方以 50:50 的比例對半分成 。

這個機制的商業代價是驚人的。這種利潤的讓渡,導致 Circle 在 2024 年支付給 Coinbase 高達 9.079 億美元的分銷費用(Distribution Fees)。這筆接近十億美元的巨款,實質上是 Circle 為了維持其在穩定幣市場的壟斷份額,而必須向擁有流量霸權的交易所支付的「客戶獲取成本(CAC)」。對於 Coinbase 而言,這是一筆近乎沒有邊際成本的絕對暴利,穩定幣相關收入已經佔據其總營收的極大比例,幫助其在交易量低迷的加密寒冬中維持了高額的淨利潤 。然而,對於 Circle 的股東而言,這無可避免地引發了一個極度嚴肅的質疑:Circle 是否最終只是 Coinbase 龐大生態系中,一個負責承擔法規合規與儲備管理風險的「高級打工仔」?

面對這個質疑,我不會單純將其視為「利潤被剝奪」,而應將其理解為「構建全球標準的必要沉沒成本」。在平台經濟學與網路效應的理論中,要讓一項全新的標準(如 USDC)成為全球通用的底層協議,其難度等同於在早期網際網路推廣 HTTP 協定。在初期,將絕大多數的利潤讓渡給掌握終端用戶的網路節點(即大型交易所),是建立雙邊網路效應(Two-sided Network Effects)不可避免的代價。只要 USDC 的應用場景能夠隨著 Circle Payments Network (CPN) 與 Arc 區塊鏈的成熟,逐漸將交易行為從「交易所內的投機流轉」轉移到「企業級的實體支付與跨境商務結算」,Circle 對 Coinbase 這種單一超級節點的依賴度,將會隨著時間的推移而被自然稀釋。這是用短期的利潤換取長期霸權的戰略抉擇。

第五層解構:資本配置戰略、內部人士拋售與監管護城河

對於一家上市公司的股東而言,最關心的莫過於管理層的資本配置戰略(Capital Allocation Strategy)以及利潤將如何實質回饋。這不僅體現了管理層對公司未來的自信程度,更直接決定了長期投資者能否享受到時間帶來的複利效應。

首先,我們探討市場高度關注的庫藏股(Buybacks)與現金股息(Dividends)政策。截至 2026 年初的 SEC 備案文件顯示,Circle 尚未宣布任何具體的股票回購計畫或常規的現金股息發放政策 。從商業邏輯與法律架構來看,這種缺席是完全合理且可以預期的。一方面,Circle 透過與 Concord Acquisition Corp 的複雜合併路徑及後續的跨國架構調整,受制於愛爾蘭法律(Irish law)等嚴格的企業規範。法律明文規定,公司只能從資產負債表上顯示的「可分配利潤(Distributable Profits)」中支付股息或進行股票回購 。考慮到 2025 年因龐大 IPO SBC 費用而導致的 GAAP 淨虧損,以及前期為了搶佔市場而積累的巨額資本支出,Circle 在會計層面可能仍需要數個季度的時間,才能積累出足夠的法定可分配利潤來執行大規模的回購。

另一方面,從資本再投資效應(Reinvestment over Distribution)的角度來看,對於一家正處於全球高速擴張期、正在耗費鉅資構建自身 Layer-1 區塊鏈(Arc),並且積極向監管機構申請國家信託銀行牌照(National Trust Bank Charter)的科技公司而言,將寶貴的現金留在資產負債表上,其戰略意義遠大於取悅短期投資者。這些資金將被用於戰略併購(例如先前收購提供收益的代幣化國債公司 Hashnote )、補貼生態系開發者以擴張網路效應,以及建立符合嚴苛聯邦監管要求的資本緩衝。在現階段,將資本投入到高投資報酬率(ROIC)的基礎設施建設中,是為股東創造長期價值的最佳途徑 。

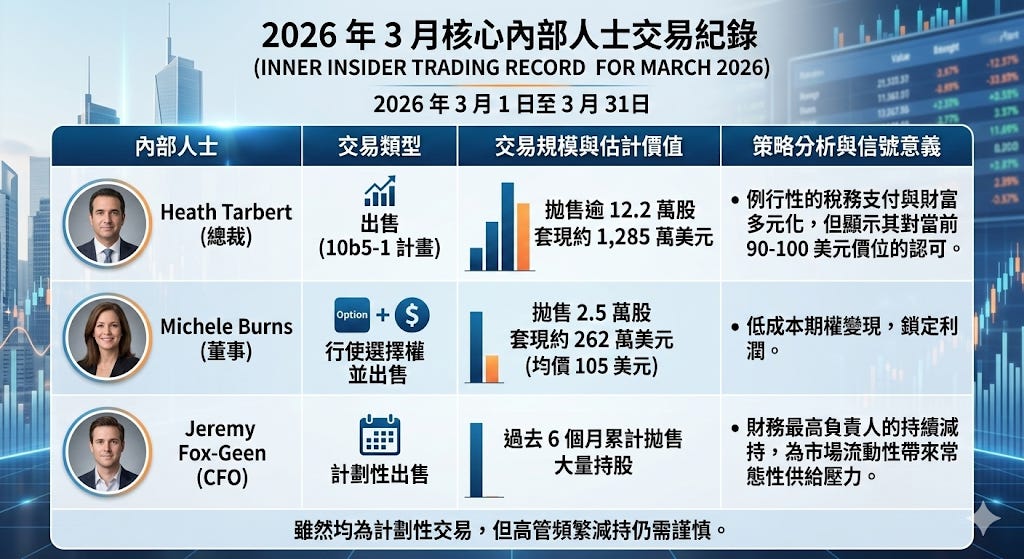

然而,當我們將目光轉向 2026 年 3 月的 SEC Form 4 內部人士交易(Insider Trading)備案時,一個令許多散戶投資者感到不安的冷酷現實浮出水面:管理層正在進行密集的股票拋售。根據披露,Circle 的總裁 Heath Tarbert 在 3 月初透過 10b5-1 交易計畫,在公開市場上以 90 美元左右的均價出售了十幾萬股,套現價值約 1,285 萬美元 。同時,董事 Michele Burns 也在行使了每股僅 0.08 美元的認股權後,立刻在公開市場以約 105 美元的價格拋售了數萬股,獲利豐厚 。此外,包括執行長 Jeremy Allaire 與財務長 Jeremy Fox-Geen 在內的多位高管,在過去 6 個月內皆錄得大量的賣出紀錄,且幾乎沒有任何人在公開市場進行過自掏腰包的買入操作 。

多數缺乏經驗的市場參與者會將這種內部人士的集體拋售,視為看空公司前景的毀滅性信號。然而,對於一家剛在 2025 年中完成大規模 IPO 的新創科技巨頭而言,高管團隊的期權與限制性股票單位(RSUs)在禁售期結束後進行規律性的減持(通常透過預先設定好的 10b5-1 交易計畫),以支付鉅額的個人所得稅賦並實現個人財富的多元化,是華爾街極為標準且普遍的操作常態 。

儘管如此,我們不能忽視這背後傳達出的明確價格信號(Price Signal):在 90 至 100 美元以上的價位區間,Circle 的管理層顯然認為當前的估值已經充分反映了近期的業績利多與成長預期。這個價位並不具有那種「嚴重被低估」以至於他們願意自掏腰包在公開市場進行增持的絕對吸引力。

在評估完資本流動後,我們必須將視野拉升至國家戰略級別,審視 Circle 的監管護城河(Regulatory Moat)。在充滿野性與混亂的加密貨幣世界中,監管往往被視為扼殺創新的毒藥;但在穩定幣這種涉及法幣發行權的商業邏輯中,監管是抵禦競爭者最強大的堡壘。

2025 年 7 月,美國國會通過了歷史性的《美國穩定幣創新引導與建立法案》(GENIUS Act)。這項立法的核心亮點之一,是明文禁止穩定幣發行商向穩定幣的持有者支付任何形式的利息、收益或獎勵(Prohibition on Interest and Yield)。

多數分析師膚淺地認為,這項禁令剝奪了穩定幣持有者的孳息權利,將大幅削弱穩定幣相對於傳統貨幣市場基金(MMF)的吸引力 。然而,從反向的商業競爭角度來看,這項條款實際上是保護 Circle 利潤率的終極免死金牌。想像一下,如果沒有這條聯邦禁令,在競爭白熱化的市場中,資本雄厚的新進穩定幣發行商為了搶奪市佔率,必然會發動一場慘烈的「收益率補貼大戰」,將儲備金產生的利息大量返還給終端用戶,從而將所有發行商的利潤率壓縮至零。GENIUS 法案從國家法律的層面,徹底杜絕了這種毀滅價值的惡性競爭 。這意味著,Circle 可以合法、安心且無後顧之憂地將 753 億美元儲備金所產生的龐大孳息,留在自己(以及其戰略夥伴 Coinbase)的資產負債表上。這是一種受到國家機器絕對保護的特許經營權。

監管護城河的另一個關鍵進展,發生在 2025 年 12 月。美國最高銀行監管機構——貨幣監理署(OCC)有條件地批准了 Circle 旗下的 First National Digital Currency Bank 成為國家信託銀行(National Trust Bank Charter)的申請 。一旦 Circle 滿足所有先決條件並獲得最終核准,它將不再需要依賴拼湊而成的五十個州各異的貨幣傳輸許可證(Money Transmitter Licenses),而是被直接整合進聯邦級別、最為嚴苛的銀行監管體系中 。這不僅將大幅降低其跨州營運的合規與行政摩擦成本,更重要的是,它賦予了 USDC 無與倫比的機構級信任背書。當傳統的華爾街資產管理巨頭、保守的國家退休基金需要進行代幣化資產的大規模結算時,一家受 OCC 直接監管的國家信託銀行,將是他們唯一敢於重倉信任並託付巨額資金的對象。

第六層解構:估值重塑與合理入場價位的推演

在確認了 Circle 強大的商業印鈔邏輯、無法輕易被攻破的監管護城河,以及正在蛻變的營收結構後,我們必須面對資本市場最核心、也最無情的考驗:「作為投資者,我們究竟應該以什麼價格買入?」

2026 年 3 月,CRCL 的股價大約在 101.91 美元上下劇烈波動,推動其整體市值來到約 240 億至 250 億美元的規模 。面對這樣的定價,我們必須釐清,這究竟是市場對其未來成為全球結算網絡的價值發現,還是充斥著樂觀情緒的泡沫蔓延?

我們首先運用貼現現金流模型(DCF Valuation)來探尋理性的極限。DCF 模型是剝離市場狂熱情緒、還原企業本質的最強大工具。根據市場上多個嚴謹的 DCF 分析模型(這些模型普遍假設了未來現金流的高速增長率,並以約 8.4% 左右的加權平均資本成本進行折現):Circle 的預估內在價值(Intrinsic Value)大約落在 39.93 美元至 42.25 美元的區間內 。這個結果給出了一個極其冷酷的結論:如果純粹依賴其現有業務所能產生的預期現金流進行折現,目前的 101 美元股價被嚴重高估(Overvalued)了高達 50% 至 89% 。這充分說明,當前的股價中,已經完全定價(Priced-in)了管理層未來數年無比完美的戰略執行力,並且包含了一層極其厚重的「Web3 信仰溢價」。

與之形成鮮明對比的,是華爾街分析師給出的目標價。目前追蹤 Circle 的 20 位華爾街分析師,給出的 12 個月平均目標價高達 125.01 美元(預期仍有約 22% 的上漲空間),其中最樂觀的預測看至 280 美元,而最悲觀的預測則低至 50 美元 。這種高達 15% 以上的預測離散度 ,以及分析師目標價與 DCF 內在價值之間的巨大鴻溝,深刻地表明了機構投資者內部對於穩定幣這個新興賽道的終極商業價值,仍處於激烈的辯論與分歧之中,尚未達成堅實的共識。

綜合上述的量化數據與定性分析,我們為高階股東提出一套建立在安全邊際(Margin of Safety)之上的定價邏輯與入場策略:

在 100 美元以上的價位買入,投資者實質上是在進行一場「期權定價」。你買的不再是 Circle 當下穩健的資產負債表與利息收入,你是在賭 Circle 能夠成功透過 Arc 區塊鏈與 Circle Payments Network (CPN),徹底顛覆現有的 SWIFT 系統,並吃下全球 B2B 跨境支付的兆級市場。這是一筆風險極高、勝率未知,但潛在回報驚人的創投式博弈。

而對於追求確定性的理性價值投資者而言,合理的價值投資入場點(The Entry Zone)必須嚴格考量宏觀環境的逆風。考慮到宏觀利率隨時可能步入寬鬆週期,從而大幅侵蝕其佔比 95% 的儲備利潤,以及每年高達 9 億美元必須支付給 Coinbase 的分銷摩擦成本,投資者應當耐心等待市場情緒的冷卻與週期性回調。結合 DCF 模型所揭示的價值底線(約 40 美元),並給予這家處於強勁成長期科技公司合理的 5x P/S 溢價,從模型推演來看,60 美元至 75 美元 的區間,在數據上才提供較為充裕的「安全邊際」。事實上,回顧股價歷史,2026 年初 CRCL 確實曾因市場情緒悲觀而短暫回落至 54-60 美元區間 ,這無疑證明了在極端波動的加密相關市場中,耐心等待非理性錯殺機會的巨大價值。

▉ The Trap

高階資本代理人與一般散戶投資者的核心差異,在於能否敏銳地識別那些隱藏在華麗增長數據背後的悖論與戰略陷阱。在 Circle 的案例中,即使其數據再耀眼,也潛伏著三大足以致命的盲區,這正是聰明人最容易犯錯的地方。

首當其衝的,是「降息週期的重力陷阱」。多數人在財報季中,只看到 USDC 發行量的激增與百億美元的總量突破,卻選擇性地忽略了 Circle 的財務本質,仍然是一個對短期利率極度敏感的宏觀機構。一旦美國總體經濟確實進入了深度的降息週期,美國國債殖利率出現階梯式下滑,那麼即使 USDC 的發行量能夠維持 20% 甚至 30% 的強勁成長,其絕對營收規模也可能面臨停滯甚至衰退的風險 。發行量的增長率能否跑贏利率下降的基點數,將是未來幾個季度Circle 管理層面臨的一場驚險拔河。

第二個陷阱是「成長卻不積累的分配悖論」。由於必須向 Coinbase 與 Binance 等擁有龐大零售用戶端流動性的巨頭,支付高昂的利潤分成與上架激勵費用(例如 2024 年財報中披露的支付給 Binance 高達 7,410 萬美元的一次性戰略合作費用 ),Circle 陷入了「規模不斷增長,但邊際利潤卻被強勢通路持續抽乾」的窘境。如果 Circle 不能透過自身的 CPN 網路打通直接面向實體企業的支付通道,它將永遠陷在「為通路巨頭打工」的泥沼中,其軟體公司的估值溢價也將隨之瓦解。

最後,是「會計利潤與現金流的錯視陷阱」。雖然 2025 年 7,000 萬美元的淨虧損主要是由 IPO 相關的非現金股票薪酬引起,不影響當期現金流,但高階投資者必須明白,這部分龐大的股權稀釋,是實實在在地從現有股東手中切走了一大塊未來的所有權蛋糕。配合著內部高管在解禁期後的規律性瘋狂套現,這將在很長一段時間內,為 CRCL 的股票流動性籌碼帶來持續且沉重的供給壓力。

▉ The Soul

當我們完成了所有冷酷的財務試算、剝析了分潤協議的殘酷,並計算出精確的安全邊際後,讓我們將思維抽離出這些繁雜的報表,回到一個更為本源的哲學問題:作為追求深層智慧的知識工作者,我們究竟為什麼要如此高度關注 Circle 這家公司?

人類貨幣的本質,從來都不是金屬或紙張,而是人類社會對信任與能量傳輸的最高級抽象化(Abstraction)。自從金本位瓦解,我們便將這套龐大的抽象系統,完全依賴於國家機器的暴力背書與中央銀行的信用擴張。然而,這套運行了數十年的傳統銀行體系,其內在的低效、週末無法結算的荒謬時間差、以及跨境轉帳時高聳的壁壘與高昂的過路費,就像是物理學中無處不在的阻力,日復一日地消耗著人類商業活動的動能。

大多數人依然固執地認為,穩定幣不過是加密貨幣市場裡,用來炒作比特幣與各種虛擬資產的投機籌碼。但實際上,它正在默默地重寫全球信任體系與價值傳輸的物理定律。

Circle 的偉大之處,並不在於它今年利用美國國債賺取了多少億美元的無風險利息,而在於它運用了極致的工程技術與妥協的合規手腕,將「美元」這個沈重、陳舊且受制於物理邊界的舊時代龐然大物,轉化為了可以在網際網路上以光速流轉、沒有摩擦力的純粹代碼。當 USDC 能夠在星期日凌晨 3 點,跨越半個地球,以零點幾秒的速度,且幾乎零成本地完成一筆跨國供應鏈的百萬美元清算時 ,它實質上是在消除時間與空間對人類資本流動的束縛。

我們今天在審視 CRCL 股價的高低時,不僅僅是在評估一家 Fintech 公司的 EPS 能否達標;我們是在為「新世界金融傳輸網路的底層標準」進行早期的定價。這是一場漫長、崎嶇、且注定充滿陣痛與泡沫的基礎設施建設過程。但它的終極願景,是將人類帶向一個能量與資本流動阻力趨近於絕對零度的未來。在這個維度上,資本的引力終將臣服於技術的熵減。

▉ Next Step

基於上述框架,我個人在目前的百元高位會選擇保持耐心,不盲目追高。 在接下來的幾個財報季度中,我會嚴密監控幾個核心指標:包括 RLDC 利潤率的邊際變化,確認其扣除分銷成本後的營收利潤率是否能穩步攀升並維持在 38% 以上;同時追蹤 CPN 的 B2B 整合數據,觀察是否有更多如 Stripe、Visa 等傳統巨頭實質採用 USDC 作為底層結算。我個人的策略是,耐心等待宏觀降息預期或市場情緒回調帶來的錯殺,若未來估值再次落入 60 至 75 美元的相對安全區間,才會是我重新評估的時刻。 (附註:本文僅為個人投資邏輯與商業模型推演之分享,非屬任何形式之投資建議,讀者請務必獨立思考並自負盈虧。)